在保山新寨村的万亩咖啡园,密密麻麻的咖啡果由绿转红富隆咨询,次第成熟,果农们开始了为期近半年的采收季。

2024年,中国咖啡产业规模突破3100亿元,截至2025年8月,全国咖饮门店数量已达28.8万家,预计2025年中国咖啡产业规模预计将达到3693亿元。

今年三月,习近平总书记在云南调研时说:“云南咖啡还是代表着中国的,现在国外也是受欢迎的。”云南咖啡产量占全国的98%以上,更远销全球44个国家和地区,2024年出口量达3.89万吨,金额超1.5亿美元。

2025年的中国咖啡,早已褪去小众“舶来品”的标签。从速溶咖啡到现制门店的扩张,从一线城市的高端市场,到三、四线下沉市场扩张;从原始的咖啡豆原料,到不断创新的商业模式,背后是是中国咖啡完整的产业链条和不断升级的消费市场。

缘起朱苦拉:一粒种子的百年旅程扩张

中国咖啡的种植历史可追溯至19世纪末。1884年,菲律宾华侨将咖啡引入台湾;1902年,法国传教士将咖啡带入云南宾川县,在朱苦拉村种下了中国大陆第一棵咖啡树。

这批来自异域的咖啡树,成为中国咖啡产业的源头活水。当时的种植仅限于满足外国传教士和商人的需求,规模小而分散。

新中国成立后,咖啡种植开始有计划地发展。20世纪50年代,海南、云南、福建等地相继建立国有咖啡农场,咖啡作为重要的热带经济作物被纳入国家农业发展规划。

20世纪60年代初,中国热带农业科学院香料饮料研究所(香饮所)的前身——兴隆试验站正式开启咖啡种质资源收集与研究,拉开了中国咖啡科研的序幕。

1992年,雀巢在云南成立了咖啡农艺服务部,雀巢公司还培育出适合当地土壤条件和气候的咖啡种子,并为咖农提供技术建议,以提高其咖啡豆产量和质量。这一举措让云南咖啡开始与国际市场接轨,但也使中国咖啡产业长期处于原料供应商的被动地位。

雀巢咖啡农艺部经理孔赞龙在指导普洱咖农富隆咨询

21世纪,中国咖啡迎来了新机遇。

随着中国加入世贸组织,星巴克等国际连锁品牌加速在中国扩张,培育了第一批中国咖啡消费者。与此同时,中国咖啡种植面积稳步增长,从2005年的27.53万亩增至2010年的64.83万亩。

中国咖啡真正的爆发始于2015年。瑞幸咖啡的创立标志着中国咖啡市场进入快车道,本土品牌开始与国际巨头正面竞争。资本市场对咖啡赛道的关注度急剧升温,全产业链投资活跃。

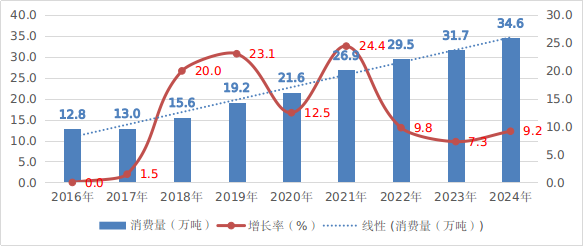

有数据显示,中国咖啡消费量从2016年的12.8万吨增长至2024年的34.6万吨,年均增长率超过15%,成为全球增长最快的咖啡市场之一。

中国咖啡消费变化趋势(2016-2024年)

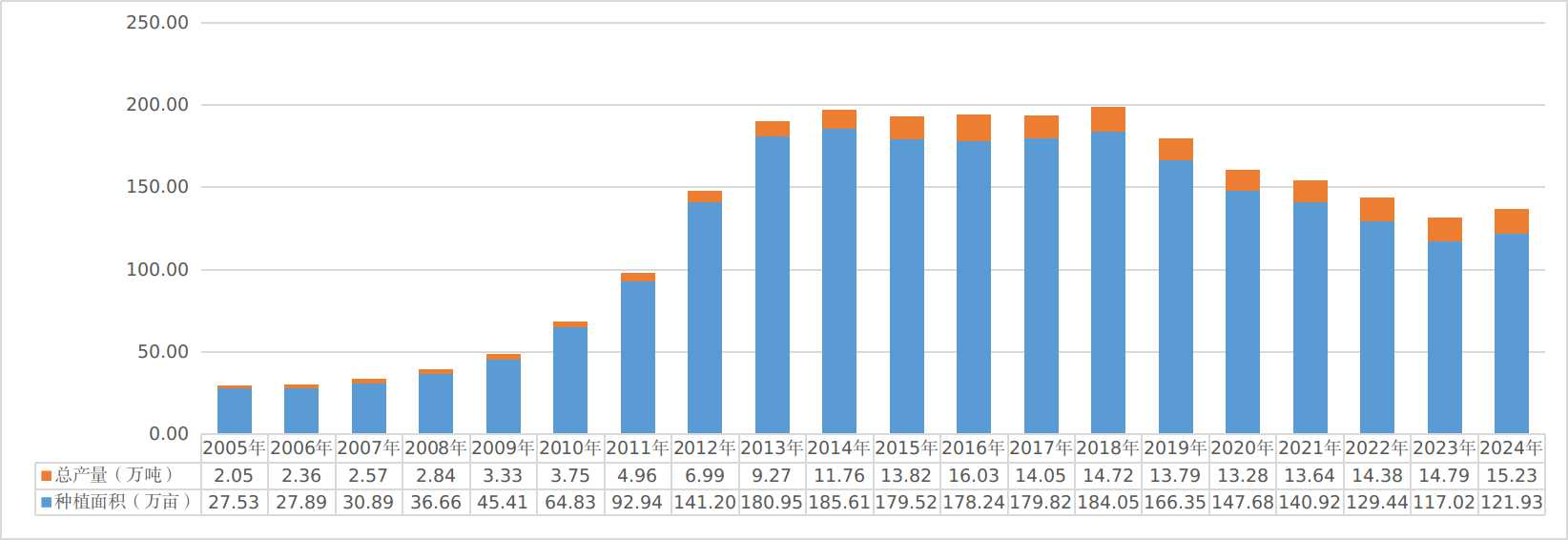

但是,中国咖啡种植面积和产量,并没有随消费而“扶摇直上”,种植面积在2016年达到185.61万亩的高峰后“急转直下”,近些年稳定在120万亩左右,产量也在2018年达到14.72万吨“小高峰”后连降3年,2023年才回到这一产量。

全国咖啡生产情况变化趋势(2005-2024年)

成名上海:精品化与产业链升级

今年五月,在虹桥国际精品咖啡展,“云咖一号”水洗处理豆以86.5分的杯测成绩,成功进入国际精品咖啡协会(SCAA)推荐名录。

云咖一号烘焙的咖啡豆富隆咨询

值得注意的是,“云咖一号”还曾以200万元品种权转让费创国内咖啡品种交易纪录。云南省农科院咖啡创新团队资深首席科学家黄家雄介绍,“云咖一号”选育始于1999年,通过对埃塞俄比亚野生种与云南本土卡蒂姆的杂交后代进行7代定向筛选,最终在2022年完成品种定型。

“云南咖啡彻底改变了过去卡蒂姆‘一品独大’的局面。”在今年8月召开的全国热作产业现场推进会上,农业农村部农垦局副局长程景民在讲话中16次提到了“咖啡”,对云南咖啡产业发展给予了高度肯定。

过去,云南的主栽咖啡品种为卡蒂姆系列杂交种,占比达到了95%,品种结构极其单一,严重限制了咖啡精品化、高端化发展。近年来,通过《云南省精品咖啡种植区划》等政策引导,云南省农业农村厅科学划定105万亩精品适宜区,推动瑰夏、铁皮卡、德热等优良品种更新换代。

据云南省咖啡行业协会秘书长李功勤介绍,截至2024年,云南优质咖啡品种种植面积达16.2万亩,咖啡精品率也从2021年不足8%提升至31.6%,多元化品种格局逐步形成,为产业升级奠定了坚实基础。

在种植端不断优化的同时,云南已构建起坚实的初加工基础,并正朝着精深加工的高地快速迈进。截至2024年,云南省咖啡鲜果加工厂达510座,年加工鲜果能力超100万吨;咖啡豆脱壳加工厂95座,年加工生豆9.2万吨。这意味着,云南初加工能力已与产量基本匹配,保障了咖啡豆的初级品质。

瑞幸位于保山的咖啡鲜果加工厂

与此同时,云南正朝着精深加工的高地快速迈进。李功勤告诉记者,云南咖啡精深加工率已经从2021年的20%提升至80%。现在,云南咖啡产业已经涵盖生豆贸易、烘焙加工、冷萃提取、速溶产品开发等全链条生产加工体系,并且在昆明经开区、保山工贸园区、普洱工业园等地形成产业聚集。

放眼全国,咖啡深加工的浪潮同样方兴未艾。上海、苏州、杭州等沿海和中心城市凭借其市场、资本和技术优势,在深加工领域快速布局,一批专注于咖啡冷萃液、浓缩液、咖啡粉和特制咖啡饮料的现代化工厂,依托成熟的食品工业体系,将云南及其他产地的生豆转化为便捷的即饮产品;在广东,不少生物科技公司则致力于从咖啡渣中提取咖啡油、咖啡蜡等高价值副产品,应用于化妆品和功能性食品领域,将产业链延伸至更广阔的赛道;此外,海南也利用自贸港政策优势,积极引进国际先进的咖啡深加工生产线,发展咖啡烘焙与包装业务,推动建设国际咖啡贸易和加工专业市场。

绽放纽约:本土品牌崛起与国际竞争

今年6月30日,瑞幸正式进入美国市场,在纽约第六大道和百老汇大道开设2家门店,并将国内的低价策略带到了欧美市场,面向新注册用户推出“1.99美元任意饮品券”等促销活动。

瑞幸位于美国纽约的门店

从2023年库迪和瑞幸点燃第一次咖啡价格大战以来,现制咖啡价格从9.9元一路下探,随着外卖补贴战火迅速蔓延,不少现制咖啡产品价格被拉低至3元甚至更低。

9月25日,京东给本就热火朝天的国内咖啡市场添了一把火。

“美式4元/杯”,“椰青美式6元/杯”,“未来三年开1万家店”……京东正式开放旗下七鲜咖啡加盟,并宣布投入百亿资金布局。

中国咖啡价格不断下探的背后,是本土咖啡品牌强大的供应链优势。早在2021年4月18日,瑞幸咖啡首座全自动化智慧烘焙基地在福建屏南竣工投产,此后几年,昆山、保山、青岛等地的自有工厂陆续建成,年烘焙产能突破10万吨,构建起从种植、加工到零售的完整产业闭环;蜜雪冰城更是通过自研自产的体系,提供包括糖、奶、茶、咖、果、粮、料在内的全品类一站式的饮品食材解决方案。

当本土品牌凭借供应链优势攻城略地之际,曾独占鳌头的国际咖啡巨头却显露出前所未有的颓势。被誉为“星巴克祖师爷”的皮爷咖啡,接连关闭广州首店、深圳首店及杭州、北京等重点城市门店;可口可乐公司已就出售旗下英国最大咖啡连锁品牌Costa展开谈判;更引人注目的是,星巴克中国70%股权出售事宜已进入实质性阶段——这一曾经以42%市场份额“独霸”中国咖啡市场的巨头,七年间份额已萎缩至14%。

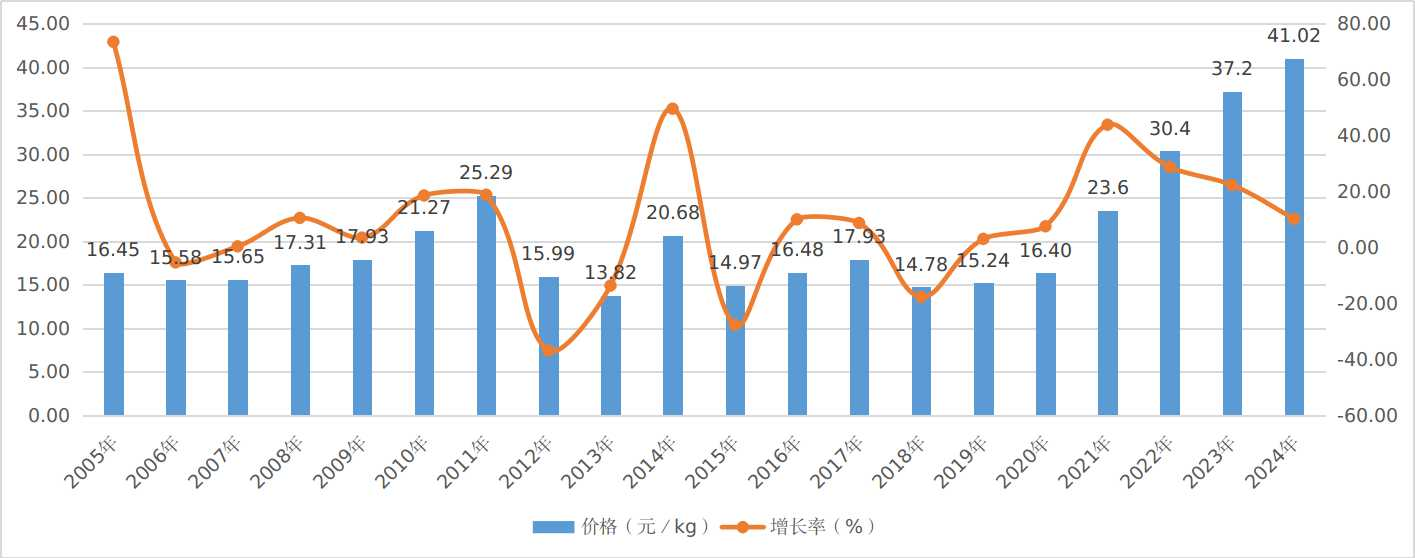

市场格局的重塑催生了定价体系的革命。随着中国精品咖啡在品质与品牌上的双重突破,长期以来由国际期货价格主导的定价体系开始松动。记者从云南省农业农村厅获悉,云南省2024年咖啡生豆平均价41.02元⁄kg,较国际小粒咖啡平均价5.05美元/kg,自2021年首次高于期货价以来,近几年价格基本较国际期货价高。

云南省咖啡生豆平均价格变化趋势(2005-2024年)

李功勤告诉记者,随着品质提升和品牌建设推进,“普洱咖啡”“保山小粒咖啡”“德宏咖啡”等地理标志品牌影响力不断增强,部分精品咖啡豆实现自主定价。

从价格战到供应链战,从市场争夺到定价权争夺,中国咖啡产业正经历着从量变到质变的历史性跨越。本土品牌凭借对消费者需求的精准把握、供应链的深度整合和商业模式的持续创新,不仅重新定义了市场竞争规则,更加速了中国参与全球咖啡产业新秩序的构建。

采写:南方农村报记者 胡亦赟

12月4日-5日,2025年中国国际热作产业大会将在海南海口举办(与第28届中国(海南)国际热带农产品冬季交易会同期同地举办)。大会将围绕近年来炙手可热的作物——咖啡召开咖啡高质量发展论坛,邀请产、学、研代表汇聚一堂,共话咖啡未来。南方农村报特推出“咖啡观察”专题报道,欢迎咖啡行业人士、咖啡爱好者关注。

富明证券配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯